УСН и ПСН

Считаем расходы на рекламу при упрощенной системе налогообложения (учет в программе 1С Бухгалтерия предприятия, 8.3)

Расходы на рекламу производимых и (или) реализуемых товаров (работ, услуг), расходы на товарный знак и знак обслуживания включаются в расходы, подп. 20 п. 1 ст. 346.16 НК РФ. Порядок учета этих расходов, как указано в абз. 2 п. 2 ст. 346.16 НК РФ, такой же, как и порядок, предусмотренный в ст. 264 НК РФ для плательщиков налога на прибыль. Так, в п. 4 ст. 264 НК РФ установлено, что расходы на рекламу надо разделять на нормируемые и ненормируемые. Аналогичное разъяснение приводится и в письме ФНС России от 27.04.2011 № ШС-37-3/733

- Ненормируемые расходы. Они перечислены в абз. 2-4 п. 4 ст. 264 НК РФ. Это расходы на рекламные мероприятия; расходы на световую и иную рекламу и расходы на участие в выставках ярмарках и т.п.

- Нормируемые расходы. Расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные в абз. 2-4 п. 4 ст. 264 НК РФ.

Нормируемые расходы на рекламу, осуществленные в течение отчетного (налогового) периода, признаются для целей налогообложения в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со статьей 249 НК РФ. Так установлено в абз. 5 п. 4 ст. 264 НК РФ. В программе они отражаются документом «Поступление (акт, накладная)» с операцией «Услуги (акт)». При этом можно предложить два способа его оформления.

- Способ 1. Если стоимость рекламы превысила предельно допустимую, то в табличной части документа «Поступление услуг» вводим две одинаковых строки с небольшим отличием. В одной строке указываем всю сумму затрат на рекламу и для нее в реквизите «Расходы (НУ)» устанавливаем значение «Принимаются». В другой строке указываем сумму расхода, не превышающую 1% выручки от реализации за данный отчетный (налоговый) период и для нее в реквизите «Расходы (НУ)» присваиваем значение «Не принимаются». В конечном итоге в расходах будет учтена только сверхнормативная сумма затрат.

- Способ 2. Всю сумму фактических затрат на рекламу не признаем расходом. Затем в конце квартала определяем норматив и с помощью документа «Записи книги доходов и расходов УСН» указываем ту сумму расхода, которую вправе признать в налоговом учете.

Первый способ подойдет в том случае, если на момент регистрации затрат на рекламу сумма выручки за соответствующий период уже известна. То есть можно подсчитать сумму расходов на рекламу, которые можно признать в налоговом учете. Однако чаще такие затраты производятся задолго до окончания отчетного (налогового) периода, поэтому второй способ предпочтительнее.

+7 (924) 622-74-95

Как в программе учитывать убыток прошлого года?

Пример

ООО «Василек» ведет учет в «1С: Бухгалтерии предприятия, 8.3» с 1 января 2022 года. До этого учет велся в другой программе. В предыдущие два года применялась УСН со способом расчета «доходы минус расходы». В 2020 году получен убыток в сумме 293 000 руб. В 2021 году получен доход в размере 1 000 000

рублей, расходы составили 980 000 рублей и авансовые платежи 6 000 руб.

Итоги 2021 года

Налог, исчисленный в обычном порядке: (1 000 000 – 980 000) * 15% = 3 000 руб.

Минимальный налог: 1 000 000 * 1% = 10 000 руб.

Разница между минимальным налогом и налогом, исчисленном в общем порядке: 10 000 – 3 000 = 7 000 рублей. Ее можно учесть в расходах за следующий налоговый период.

Уплата налога за 2021 год

Будем считать, что минимальный налог был уплачен в декабре 2021 года. Для простоты остатки на 31 декабря 2021 года вводить не будем.

Минимальный налог нельзя уменьшить на сумму страховых взносов. Минимальный налог исчисляется за налоговый период-год в размере 1 % налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 НК РФ. Никакие расходы при его исчислении не учитываются.

Регистрация убытка и переплаты

Убытки прошлых лет и переплаты налога в связи с применением УСН можно учитывать в расходах следующих налоговых периодов, п. 7 ст. 346.18 НК РФ. Для их регистрации предусмотрен документ

«Операции - УСН - Регистрация суммы убытка УСН».

Обратим внимание на следующий момент. Оформлять документ «Регистрация суммы убытка УСН» за прошлые годы надо в том году, в котором хотим учесть этот убыток в расходах. В нашем примере убыток получен в 2020году и будем его учитывать в 2022 году. Поэтому зарегистрировать его надо в 2022 году. При этом фактически оформить его мы можем и с 1 января 202 года, но записан он будет датой от 31 декабря 2022 года. Кстати, это означает, убыток признается в расходах по итогам налогового периода.

Отражение доходов в 2022 году

Для простоты не станем вводить документы по учету доходов и расходов. Вместо этого смоделируем полученные доходы и расходы за 1-й квартал 2022 года с помощью документа «Операции - УСН -Записи книги доходов и расходов УСН» Доходы – 3 000 000 руб., расходы 1 000 000 руб. И предположим, что других доходов и расходов в 2022 году не было.

Анализ декларации по УСН

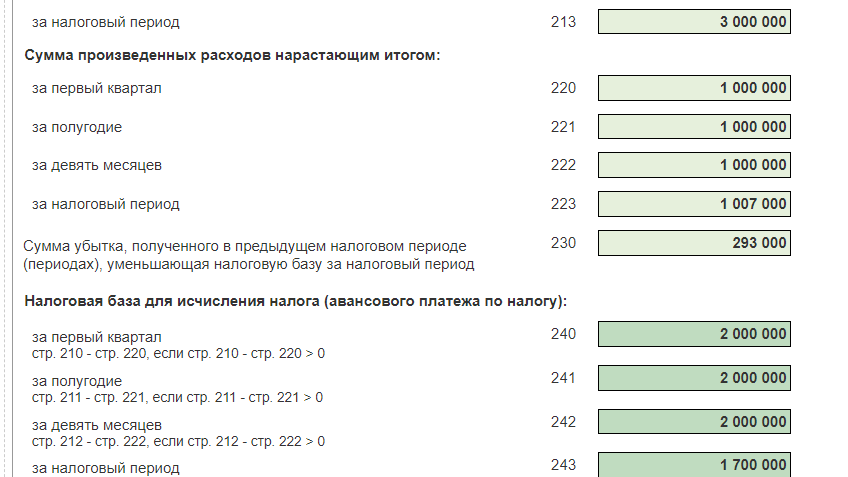

Строка 223. Отражены расходы за 2022 г - 1 000 000 р и переплата налога за 2021 год - 7000 р., итого 1007 000 р.

Строка 230. Отображает убыток, полученный в 2020 году, 293 000 руб.

Строка 243. Налоговая база для исчисления налога за 2022 год составляет величину 3 000 000 – 1007 000 – 293 000 = 1 700 000 рублей.

Сумма налога к уплате за 2022 год: 1 700 000 * 15% = 255 000 руб.

+7 (924) 711-45-29

Упрощенная или патентная для индивидуальных предпринимателей.

Упрощенная система налогообложения подходит. С доходов платится 6 % ежеквартально и один раз по окончании года сдается налоговая декларация. Есть второй вариант применения упрощенной системы налогообложения, если вести учет не только доходов, но и расходов.

Патентную систему налогообложения (ПСН) могут применять только индивидуальные предприниматели, которые получили патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта РФ введена ПСН. При этом предприниматель вправе получить несколько патентов.

ПСН применяется предпринимателями наряду с иными режимами налогообложения. Например, ПСН можно совмещать с общей системой налогообложения (с уплатой НДС, налога на прибыль, налога на имущество) или с упрощенной системой налогообложения.

При применении нескольких систем, необходимо вести раздельный учет доходов, расходов по каждой системе налогообложения.

Патент действует на всей территории субъекта РФ. Исключение составляют случаи, когда законом субъекта РФ определена территория действия патентов по муниципальным образованиям или группам муниципальных образований. Такое право регионам предоставлено пп. 1.1 п. 8 ст. 346.43 НК РФ.

Данный порядок следует из п. 1 ст. 346.43, ст. 346.44, п. 1 ст. 346.45 НК РФ.

Размер потенциально возможного годового дохода

Размер потенциально возможного годового дохода устанавливается законами субъектов РФ. В целях установления этого размера субъекты РФ вправе дифференцировать виды деятельности, переведенные на ПСН. Однако это возможно, только если такая дифференциация предусмотрена Общероссийским классификатором видов экономической деятельности и (или) Общероссийским классификатором продукции по видам экономической деятельности (ОК 034-2014 (КПЕС 2008)) (пп. 1 п. 8 ст. 346.43 НК РФ).

Звоните нам!

+7 (924) 711-45-29